FIFO viết tắt bởi First In- First Out và LIFO viết tắt bởi Last In-First Out là hai phương pháp trong việc quản lý hàng hóa, trang thiết bị vật tư trong hoạt động sản xuất.

Nội dung bài viết

Định nghĩa FIFO và LIFO là gì ?

1. FIFO là gì? Phương pháp nhập trước xuất trước

FIFO- First In First Out với phương pháp FIFO này, các hàng hóa, trang thiết bị vật tư nào nhập vô kho trước thì sẽ được xuất để sử dụng trước. Hình thức này áp dụng với các hàng hóa, vật tư có niên hạn sử dụng. Nhằm loại bỏ tình trạng xuống cấp của hàng hóa, vật tư trong quá trình lưu trữ. Phương pháp FIFO- First In First Out này có thể được biểu diễn qua hình sau:

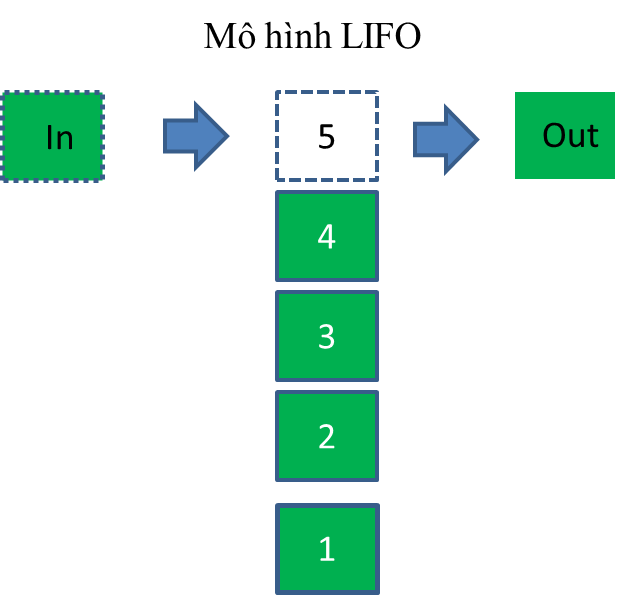

2. LIFO là gì? (Phương pháp nhập sau xuất trước)

LIFO- Last In First Out với phương pháp LIFO này, các hàng hóa, trang thiết bị vật tư nào nhập vô kho sau thì sẽ được xuất để sử dụng trước. Hình thức này thì hàng hóa, vật tư thiết bị mới được ưu tiên sử dụng trước. Các hàng hóa, vật tư thiết bị cũ sẽ sử dụng sau. Các hàng hóa thường áp dụng trong hình thức này là các nguồn nguyên liệu: Than, đá, bột đá, xăng dầu… Phương pháp LIFO- Last In First Out này được biểu diễn mô tả qua hình sau:

Sự khác biệt, ưu điểm của LIFO và FIFO là gì?

1. Đối tượng áp dụng LIFO và FIFO là gì ?

FIFO- First In First Out

- Áp dụng với các hàng hóa, thiết bị có khả năng mất giá theo thời gian. Các hàng hóa mất giá do sự lỗi thời theo công nghệ, thời đại: Thiết bị điện tử, các ứng dụng tự động hóa…

- Áp dụng với hàng hóa có niên hạn sử dụng như: Thực phẩm, các chất keo dính, hóa chất…

LIFO- Last In First Out

- Áp dụng với các hàng hóa, thiết bị không mất giá theo thời gian: Than, dầu mỏ, vật liệu… giá cả của chúng biến đổi theo cung cầu của thị trường.

- Các hàng hóa không biến đổi về mặt số lượng, chất lượng khi lưu trữ theo thời gian.

2. Lợi ích, ưu điểm của FIFO và LIFO là gì ?

FIFO- First In First Out (Phương pháp nhập trước xuất trước)

Khi áp dụng hình thức quản lý này thì những thất thoát liên quan đến việc mất giá do sự lỗi thời của thiết bị được loại bỏ. Các trường hợp hư hỏng hàng hóa, vật tư thiết bị do thời gian lưu trữ dài được loại bỏ hoàn toàn.

LIFO- Last In First Out (Phương pháp nhập sau xuất trước)

- Các nguồn tài nguyên quản lý theo phương pháp này sẽ cho phép bạn điều chỉnh giá thành của sản phẩm một cách hợp lý. Khi các chi phí các hàng hóa, vật tự mua về tăng lên thì đây là một phương pháp tuyệt vời. Phương pháp này giúp bạn đánh giá tốt nhất về doanh thu, lợi nhuận và chi phí.

- Tiết kiệm về không gian lưu trữ hơn so với phương pháp FIFO.

Tổng kết

Cả 2 phương pháp First In- First Out và Last In- First Out đều có các đặc điểm và ưu điểm riêng. Vì vậy, trong hoạt động sản xuất cần hiểu rõ các đối tượng quản lý. Thực hiện áp dụng phương pháp quản lý cho phù hợp. Chúng ta có thể áp dụng một trong hai phương pháp hoặc cả hai phương pháp để đạt được hiệu quả cao nhất. Tất nhiên, điều đầu tiên chúng ta phải nắm được định nghĩa các phương pháp là gì? áp dụng chúng như thế nào cho hiệu quả?

XEM THÊM

5S là gì? Áp dụng 5S tại nơi làm việc như thế nào?

Pull system là gì? Mô hình sản suất “KÉO” là gì?

Với mục đích chia sẻ… rất mong các ý kiến đóng góp của các bạn !